Vous fabriquez des produits ? Maîtrisez le coût des produits vendus !

Avoir une entreprise et vendre des produits ou des services, c’est aussi savoir maîtriser les coûts que cela génère. La rentabilité de votre activité repose en grande partie sur cette capacité. C’est ici qu’intervient le coût des produits vendus, un point fondamental pour comprendre et assurer la santé financière de votre entreprise.

Dans ce nouveau sujet finance et comptabilité, nous vous expliquons en détail pourquoi et comment calculer le coût des produits vendus (CPV). Nous abordons également l’importance de la marge brute et son lien direct avec le CPV.

Coût des produits vendus : notions de base

Le coût des produits vendus (CPV) représente la somme des coûts directs liés à la production des biens ou services vendus par une entreprise au cours d’une période déterminée. Il inclut :

- Les coûts des matières premières

- La main-d’œuvre directe

- Les frais généraux liés à la production (main d’œuvre indirecte, fournitures de fabrication utilisées, électricité, réparation et entretien, assurances, etc.)

Sachez que le coût des produits vendus est utilisé par les entreprises industrielles, donc les entreprises qui fabriquent des produits. Pour les entreprises commerciales, on parle plutôt du coût des marchandises vendues. Les deux termes sont souvent identifiés comme le coût des ventes à l’état des résultats.

Pourquoi calculer le CPV ?

Évaluation de la rentabilité – Le CPV vous permet de mesurer la rentabilité des produits vendus. En comparant le CPV avec les revenus, vous pouvez déterminer le bénéfice brut.

Gestion des coûts – Identifier les composantes du CPV aide à mieux gérer et contrôler vos coûts de production.

Fixation des prix – Le CPV est une base solide pour fixer les prix de vente de vos produits ou services de manière à couvrir les coûts et générer du profit.

Rapports financiers – Le CPV est un élément clé des états financiers, en particulier l’état des résultats. Il affecte directement le bénéfice brut et le bénéfice net.

Comment calculer le coût des produits vendus

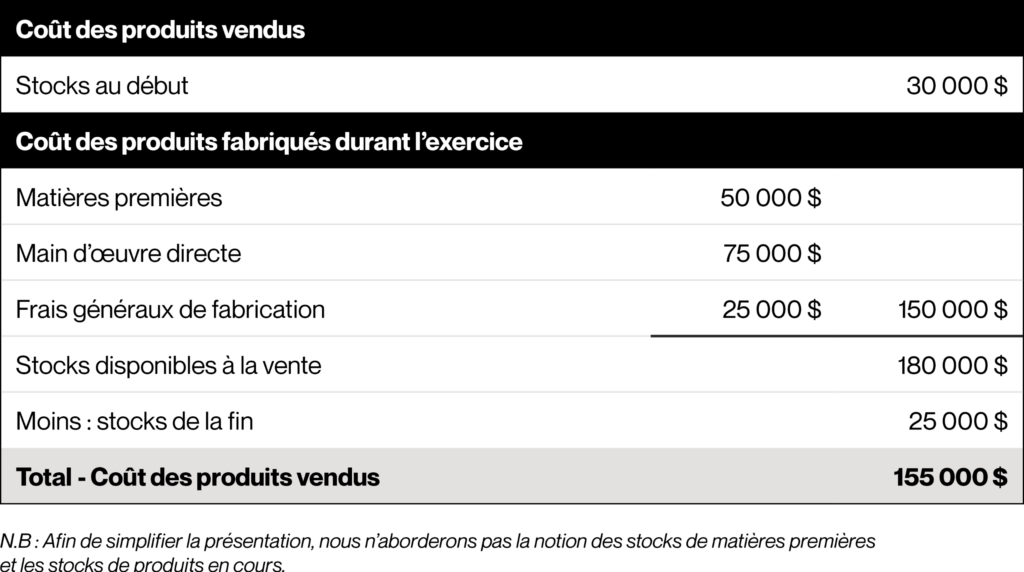

Le coût des produits vendus (CPV), tel que présenté dans l’état des résultats, inclut tous les coûts associés aux produits vendus durant un exercice financier.

Voici la marche à suivre pour calculer le CPV :

Commencez avec le coût de fabrication – Dépenses engagées pour fabriquer les produits au cours de l’exercice).

Ajoutez le coût des stocks de début d’exercice – Coûts des produits fabriqués l’année précédente, mais vendus durant l’exercice courant. Ces charges doivent être incluses car elles concernent des produits vendus dans l’exercice annuel courant.

Soustrayez le coût des stocks de fin d’exercice – Coûts des produits fabriqués durant l’exercice, mais pas encore vendus. Ces coûts ne doivent pas être inclus dans les charges de l’année ; ils doivent être capitalisés, c’est-à-dire reportés comme des actifs au bilan.

La formule pour calculer le coût des produits vendus est donc :

CPV = Coût de fabrication + Stocks de début d’exercice – Stocks de fin d’exercice

Il est important de noter que le CPV n’inclut pas les frais d’exploitation tels que les frais de vente, d’administration et les frais financiers.

Maîtrisez votre comptabilité avec QuickBooks en ligne ! Participez à notre atelier pratique et apprenez à gérer vos finances, créer des factures, planifier votre comptabilité et bien plus.

🎁 Inclut un abonnement gratuit d’un an (valeur de 95 $/mois + taxes)

La marge brute

La marge brute est un indicateur important à suivre car elle fournit de nombreuses informations sur la situation financière de votre entreprise et sur la bonne répartition de vos charges.

Pour la calculer, vous devez soustraire le coût des produits vendus (CPV) de vos ventes. En d’autres termes, la marge brute représente ce qui vous reste pour payer vos frais d’exploitation et obtenir la rentabilité souhaitée, une fois les coûts de production directe couverts.

Un CPV plus faible conduit à une marge brute plus élevée, ce qui indique une meilleure performance financière. À l’inverse, un CPV élevé réduit la marge brute.

Selon les secteurs d’activité, une marge brute située entre 45% et 60% du chiffre d’affaires est considérée comme adéquate. En deçà de ce niveau, elle peut indiquer des lacunes au niveau de la gestion financière. Celles-ci devront alors être adressées rapidement afin d’éviter que la santé financière de votre entreprise ne se dégrade.

Voici quelques exemples des lacunes possibles :

- Mauvaise ventilation des charges ;

- Augmentation des coûts qui n’ont pas été reflétés dans le prix de vente ;

- Difficultés opérationnelles ;

- Etc.

Ainsi, maîtriser le coût de produits vendus est essentiel pour améliorer la marge brute et, par conséquent, le profit global réalisé par votre entreprise.