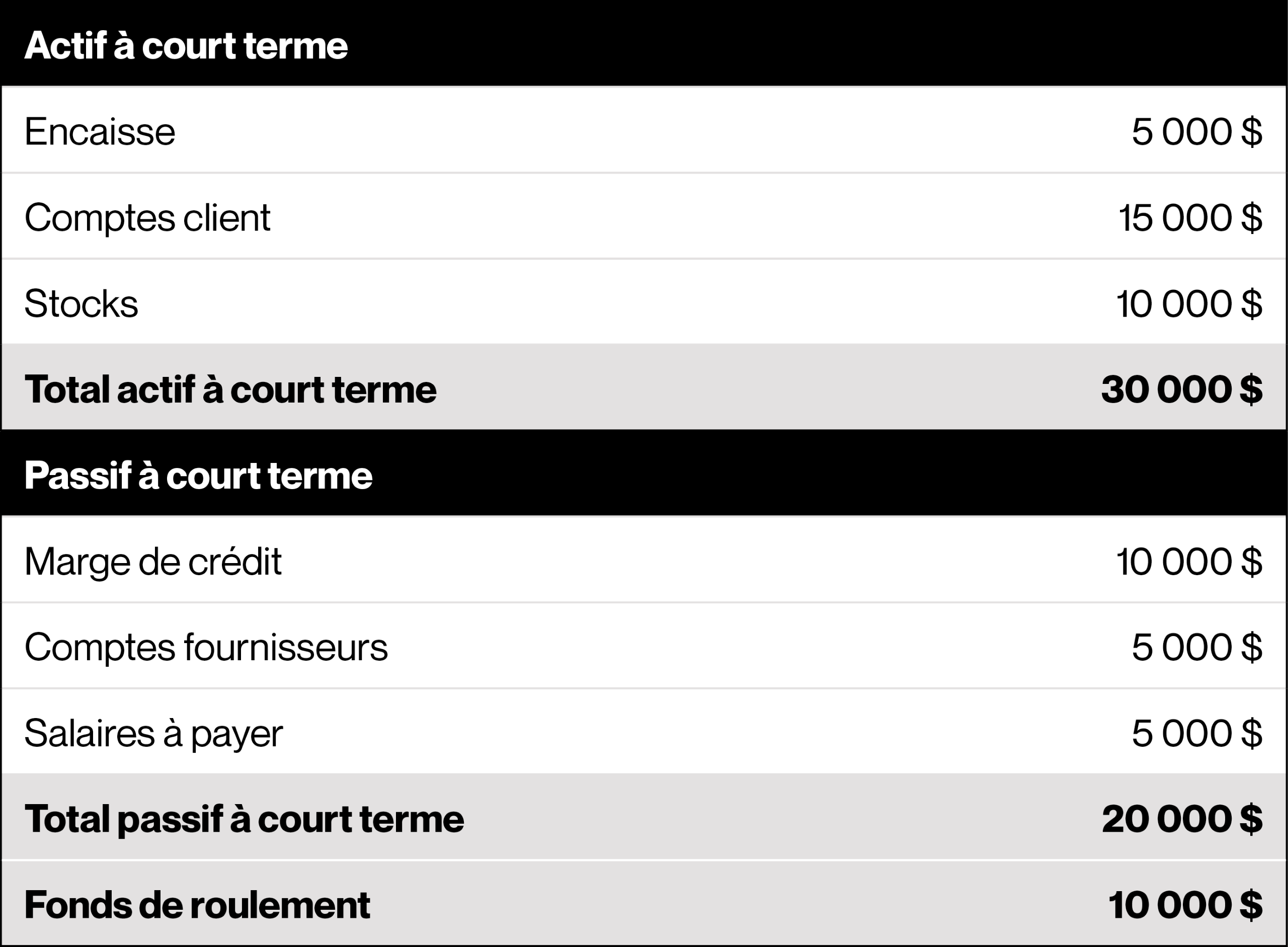

On détermine le fonds de roulement en soustrayant l’actif à court terme par le passif à court terme :

Un fonds de roulement positif indique que l’entreprise a suffisamment de ressources pour couvrir ses obligations à court terme, tandis qu’un fonds de roulement négatif peut signaler des problèmes de liquidité.

Mise en situation

Votre entreprise a des actifs à court terme de 30 000$ et des passifs à court terme de 20 000$. L’entreprise a donc 10 000$ de fonds de roulement disponible.

La relation entre la croissance des ventes et certains éléments de l’actif à court terme et du passif à court terme démontre l’importance d’une bonne gestion du fonds de roulement.

À titre d’exemple, si le délai moyen de recouvrement des comptes clients est de 30 jours et que les ventes à crédit augmentent de 2 000$ par jour, le montant des comptes clients augmentera de 60 000$, soit 30 jours fois 2 000$. Une telle augmentation entraînera une hausse des stocks et du financement à court terme (marge de crédit et/ou comptes fournisseurs).

Cela démontre bien l’impact rapide d’une variation des ventes sur les éléments des actifs et des passifs à court terme, mais aussi l’importance pour l’entrepreneur d’anticiper ces variations et de réagir rapidement lorsqu’elles se produisent.

Le cycle d’exploitation (ou cycle opérationnel) est crucial dans la gestion des liquidités. Il permet de connaître la période qui sépare le début de la production d’un produit ou l’achat de marchandises pour une entreprise commerciale, jusqu’à l’encaissement de la vente.

Il représente donc la durée totale nécessaire pour que ladite entreprise convertisse ses ressources en liquidités, et couvre l’ensemble des activités quotidiennes.

Composantes du cycle d’exploitation (CE)

1. Le délai d’écoulement des stocks :

2. Le délai de recouvrement des comptes clients :

3. Le délai de paiement des comptes fournisseurs :